Fattura elettronica

Dal 1° gennaio 2019 la fatturazione elettronica riguarderà tutte le imprese e professionisti con pochissime eccezioni.

Saranno infatti esclusi dall’emissione della fattura elettronica (nel ciclo attivo cioè per le fatture emesse) i seguenti regimi:

- i c.d. “minimi”;

- i forfettari;

- gli agricoltori (in regime di esonero).

L’obbligo di emissione della fattura elettronica riguarderà tutte le fatture emesse verso soggetti residenti, stabiliti o identificati nel territorio dello Stato Italiano con l’esclusione delle operazioni da e verso l’estero.

L’emissione della fattura cartacea in luogo a quella elettronica si considererà non emessa e comporterà l’applicazione delle seguenti sanzioni:

- fatture emesse: dal 90% al 180% dell’IVA;

- fatture ricevute: 100% dell’IVA detratta.

Cos’è la fattura elettronica

La fattura elettronica è un formato digitale (xml) e per “crearla” è necessario possedere un pc, un tablet o uno smartphone.

Per “visualizzare e stampare” il contenuto di un File xml si potranno utilizzare software reperibili anche gratuitamente nel web ad esempio ASSOINVOICE. Si riuscirà così ad avere un pdf per il controllo dei dati contenuti nell’xml.

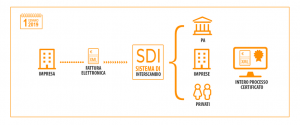

Tutte le fatture elettroniche emesse transiteranno attraverso il Sistema di Interscambio (SdI) dell’Agenzia delle Entrate.

Le fasi della predisposizione e trasmissione della fattura elettronica saranno pertanto le seguenti:

1 – il fornitore prepara la fattura elettronica (ad es. dal proprio pc) e la firma digitalmente;

2 – il fornitore procede con l’invio della fattura elettronica al sistema di interscambio;

3 – il sistema di interscambio consegna la fattura al cliente.

Si consiglia la lettura della guida pratica su “La fatturazione elettronica e i servizi gratuiti dell’Agenzia delle entrate” reperibile sul sito dell’Agenzia delle Entrate oltre alla visione dei video tutorial.

Modalità di trasmissione della fattura elettronica

Il soggetto emittente trasmette la fattura elettronica al Sistema di Interscambio attraverso le seguenti modalità:

- a) servizio online presente nel portale “Fatture e Corrispettivi” che consente l’upload del file XML preventivamente predisposto e salvato sul proprio PC;

- b) procedura web ovvero l’App Fatturae messe a disposizione gratuitamente dall’Agenzia delle Entrate;

- c) PEC (Posta Elettronica Certificata), inviando il file della fattura come allegato del messaggio di PEC all’indirizzo “sdi01@pec.fatturapa.it”

- d) canale telematico (FTP o Web Service) preventivamente attivato con il SdI.

Ricezione della fattura elettronica

Il Sistema di Interscambio, ricevuta la fattura da parte del soggetto emittente ed effettuati i controlli formali, recapita la fattura al soggetto cessionario/committente (o a un suo intermediario incaricato) alla casella PEC (Posta Elettronica Certificata) ovvero al canale telematico FTP o Web Service (solitamente un intermediario o un provider che offre servizi specifici proprio di trasmissione e ricezione delle fatture elettroniche).

Per evitare di dover comunicare ad ogni singolo fornitore i dati relativi all’indirizzo telematico cui recapitare la fattura elettronica, è possibile utilizzare il servizio di registrazione messo a disposizione dall’Agenzia delle Entrate. Con l’attivazione di questo servizio il Sistema di Interscambio provvederà automaticamente a inviare la fattura elettronica sempre e dove richiesto dal cliente. Per l’attivazione di questo servizio si prega di contattare lo Studio.

Nel caso in cui il cliente non registri al Sistema di Interscambio la Pec o il Codice Destinatario, l’unico modo di recuperare la fattura elettronica sarà quello di accedere nell’area riservata del sito internet dell’Agenzia delle Entrate nella sezione “Fatture e Corrispettivi”.

L’emissione della fattura elettronica

Qualsiasi programma di compilazione della fattura elettronica chiederà l’inserimento dell’indirizzo telematico. Tale campo va compilato con l’IdCode ricevuto dal proprio cliente. In tutti gli altri casi va indicato il codice “0000000” (7 volte zero). In quest’ultimo caso il cedente/prestatore è però tenuto a comunicare al cliente che la fattura elettronica è disponibile, in originale, nella propria area riservata del sito dell’Agenzia delle Entrate, anche tramite consegna di una copia informatica o analogica della fattura.

Casi particolari di mancato recapito della fattura elettronica

- non è possibile il recapito presso “l’indirizzo telematico” per cause tecniche;

- il “Codice destinatario” riportato nell’apposito campo del documento risulta errato o inesistente;

- il recapito alla PEC risulti impossibile (ad esempio per casella piena o non attiva).

Anche in queste circostanze il cedente/prestatore dovrà dare comunicazione al cliente che la fattura elettronica è disponibile nell’area riservata del sito dell’Agenzia delle Entrate.

Conservazione delle fatture elettroniche

Le fatture elettroniche, sia emesse che ricevute, devono essere conservate in modo tale che siano:

- rispettate le norme del codice civile, le disposizioni del codice dell’amministrazione digitale e le norme tributarie che regolano la corretta tenuta della contabilità;

- consentite le funzioni di ricerca e di estrazione delle informazioni dagli archivi informatici almeno in relazione a cognome, nome, denominazione, codice fiscale, partita IVA, data. Il procedimento di conservazione elettronica si conclude con l’apposizione di un riferimento temporale sul pacchetto di archiviazione.

Al fine di adempiere agli obblighi di conservazione i cedenti/prestatori e i clienti possono utilizzare il servizio messo a disposizione da soggetti privati appositamente accreditati presso l’AgID (Agenzia per l’Italia Digitale) oppure quello gratuito dell’Agenzia delle Entrate, aderendo preventivamente all’accordo di servizio pubblicato nell’area riservata del sito web della stessa (il servizio messo a disposizione dall’Agenzia delle Entrate ad oggi sembra riguardare però la conservazione ai meri fini fiscali e non anche ai fini civilistici).

La conservazione elettronica, non è quindi la semplice memorizzazione su PC del file della fattura, bensì un processo regolamentato tecnicamente dalla legge (CAD – Codice dell’Amministrazione Digitale). Con il processo di conservazione elettronica a norma, infatti, si avrà la garanzia – negli anni – di non perdere mai le fatture, riuscire sempre a leggerle e, soprattutto, poter recuperare in qualsiasi momento l’originale della fattura stessa (così come degli altri documenti informatici che si decide di portare in conservazione).

Corre l’obbligo di segnalare che i tools messi a disposizione dall’Agenzia delle Entrate sono pensati e rivolti prevalentemente agli operatori che emettono e/o ricevono un numero contenuto di fatture e sono soliti predisporle con gli usuali programmi di videoscrittura. La gestione dei documenti (generazione, upload, download, messa in conservazione) è infatti completamente manuale.

Supporto e soluzioni dello Studio

Il passaggio alla fatturazione elettronica rappresenta un rivoluzione nella gestione dei documenti amministrativi aziendali e, soprattutto in fase di avvio, presenterà alcune difficoltà e complicazioni. La gestione del ciclo attivo e passivo (fatturazione, trasmissione, ricezione, archiviazione, consultazione e conservazione a norma) utilizzando strumenti diversi per ciascuna fase (un software per la compilazione, un gestore per la trasmissione, un programma per la decodificazione delle fatture ricevute, un’archiviazione che non permette di visualizzare o trovare rapidamente le fattura, un soggetto terzo e diverso cui affidarsi per la conservazione dei documenti) rischia di creare estrema confusione e assorbire inutilmente tempo e risorse.

Lo Studio, consiglia quindi l’utilizzo di uno strumento unico per tutta la gestione delle fatture emesse e ricevute, che oltre ad eliminare tutta la burocrazia iniziale (acquisizione codici e abilitazioni) permetta la creazione e trasmissione dei documenti e operi contemporaneamente l’archiviazione e la conservazione a norma.

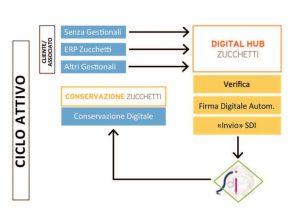

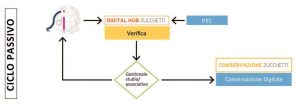

Lo Studio ha quale partner tecnologico la società Zucchetti s.p.a. – primario produttore di software gestionali – che opera anche sia come intermediario qualificato presso l’Agenzia delle Entrate con un proprio canale trasmissivo denominato “Digital Hub Zucchetti”, che come conservatore accreditato presso l’AgID.

Lo Studio, assieme al proprio partner tecnologico, è quindi in grado di offrire un servizio completo per la gestione della fatturazione elettronica dei propri clienti, modulabile in base alle esigenze degli stessi che può spaziare dalla semplice tramitazione e/o conservazione delle fatture elettroniche, al completo servizio “chiavi in mano” di gestione del servizio di fatturazione.

Il ciclo attivo e passivo di gestione delle fatture elettroniche attraverso l’utilizzo degli strumenti messi a disposizione da Zucchetti saranno così strutturati:

Il codice intermediario (destinatario) che identificherà lo Studio Cassella & Associati quale intermediario e Zucchetti quale partner tecnologico qualificato nella gestione del ciclo passivo (qualora fosse individuata come soluzione da utilizzare) è:

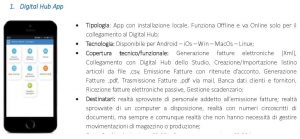

Per quanto riguarda invece gli strumenti che lo Studio può mettere a disposizione per il cliente che intende avvalersi dei servizi offerti per la gestione della fatturazione elettronica sono due: la digital hub app e il tool Tieni il Conto (TIC).

Riassumendo quali sono gli strumenti di cui il cliente può dotarsi per la gestione della fatturazione elettronica, il quadro è il seguente:

- strumenti messi a disposizione gratuitamente dall’Agenzia delle Entrate;

- strumenti messi a disposizione dallo Studio per mezzo del proprio partner tecnologico Zucchetti s.p.a.;

- strumenti messi a disposizione da altre software houses / altri soggetti.

Lo Studio sta programmando dei colloqui individuali con ogni cliente per individuare la configurazione più idonea per la gestione del processo di fatturazione elettronica valutando congiuntamente sia l’aspetto tecnico che economico.

N.B. Sino a che non sarà individuata la soluzione specifica più idonea per ogni cliente e non si disponesse di un codice destinatario “attivo” e utilizzabile per la gestione del servizio di fatturazione elettronica, lo Studio suggerisce di comunicare l’indirizzo PEC ai vs. fornitori e di conseguenza monitorare costantemente la casella di posta certificata per verificare la ricezione di fatture di acquisto. Consigliamo altresì di valutare l’opportunità di registrare (direttamente o delegando lo Studio) l’indirizzo telematico sul portale dell’Agenzia delle Entrate (come suindicato).