DETRAZIONE IVA ACQUISTI – TERMINI DI SCADENZA

Come già anticipato con ns. circolare n. 18 del 20.11.17, il Decreto Legge 50/2017 convertito dalla Legge n. 96 del 21/06/2017, ha modificato la normativa che disciplina il termine per esercitare il diritto alla detrazione dell’IVA a credito.

Il diritto alla detraibilità IVA è esercitabile ora, solo con la dichiarazione IVA annuale relativa all’anno in cui è sorto il diritto stesso.

Nella presente circolare si illustrano le modalità operative derivanti dalle nuove disposizioni.

Fatture datate 2017 ma registrate nei registri 2018:

Le fatture datate 2017 e registrate nel 2018 (ma solo entro il termine della dichiarazione IVA) andranno indicate in dichiarazione IVA unitamente a quanto registrato nel 2017.

Pertanto:

- per gli acquisti di beni o di servizi effettuati nel 2017, il diritto alla detrazione – sorto nel 2017 – potrà essere esercitato dall’acquirente entro il 30 aprile 2018(termine di presentazione della dichiarazione annuale IVA relativa al 2017);

- la registrazione di una fattura di acquisto o bolletta doganale effettuata con data successiva al 30.04.2018 comporterà l’indetraibilità dell’IVA dell’acquisto stesso.

Essendo il termine di invio della prossima dichiarazione annuale IVA il 30 aprile 2018 e non potendo attendere la scadenza per predisporre le dichiarazioni, lo Studio invita cortesemente tutti i clienti a rispettare le seguenti scadenze:

- 01.2018 per la consegna allo Studio della documentazione ordinaria prevista per la dichiarazione IVA (come per gli anni scorsi),

- 03.2018 per la consegna allo Studio del riepilogo/prospetto relativo alle registrazioni effettuate nel 2018 per fatture datate 2017.

Si inviato i clienti a contattare urgentemente le proprie software house per informarsi sulle procedure che intenderanno adottare per garantire le corrette informazioni derivanti dalle nuove disposizioni sopra esposte.

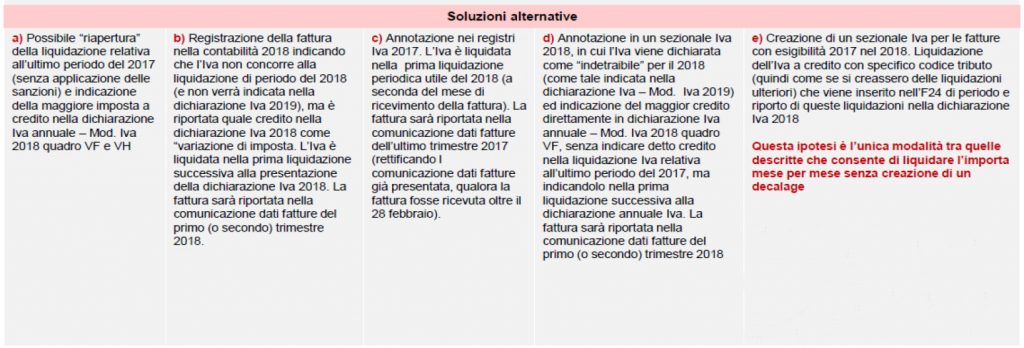

Si allegano alla presente le 5 soluzioni operative alternative suggerite da autorevole fonte specializzata.

Segnaliamo che eventuali modifiche a dichiarazioni già predisposte per documentazione ricevuta dopo le date indicate dallo Studio, comporteranno l’addebito al cliente di costi aggiuntivi.

DETRAZIONE IVA ACQUISTI – SOLUZIONI OPERATIVE

Si consiglia di propendere per l’adozione di una delle soluzioni b), c) o d) in quanto le soluzioni a) ed e) non sono compatibili con le tempistiche di consegna dei documenti richieste dallo Studio e indicate nella presente circolare.

Si consiglia di propendere per l’adozione di una delle soluzioni b), c) o d) in quanto le soluzioni a) ed e) non sono compatibili con le tempistiche di consegna dei documenti richieste dallo Studio e indicate nella presente circolare.